INTRODUCCIÓN

La

preocupación por la supervivencia de las empresas ha llevado a los estudiosos

del tema a proponer medidas orientadas a guiar la gestión empresarial por

caminos que conduzcan a su éxito. Desde Porter (1985) con su cadena de valor,

Chiavenato (2017) con planeación estratégica y Koontz, Weihrich, Cannice (2002)

con administración moderna y global, por citar los más conocidos teóricos de la

administración, el tema va y viene escudriñando los elementos decisorios que

den seguridad de gestión y éxito en el desempeño a las empresas.

A

nivel macro, las organizaciones de análisis y estudios económicos como la

Comisión Económica para América Latina y el Caribe (CEPAL, 2019) han avanzado

en el diseño y definición de la sustentabilidad fiscal para los países. Mutatis

mutandi, estos análisis no se separan mucho de aquellos dirigidos a las

empresas, al fin y al cabo la administración de la cosa pública es la gran

empresa de todos.

Así,

en este trabajo buscaremos dar un paso cualitativo en la definición del tema de

sustentabilidad financiera empresarial, buscando superar los términos clásicos

de gestión de riesgo, administración por objetivos, responsabilidad

empresarial, entre otros, que son todos ellos válidos, pero que hasta ahora se

han estudiado de manera separada.

Expondremos

una aproximación ontológica de sustentabilidad financiera empresarial y luego

propondremos un conjunto elemental epistemológico sobre el cual avanzar en la

profundización del término hasta donde su calidad explicativa permita.

Pretendemos

también, que esta propuesta se aleje de los análisis puramente tecnicistas,

explicativos cuando se dan, de la coyuntura, e ir más allá sobre la esencia de

la sustentabilidad financiera, que es para nosotros el ¿cómo se da la

generación de riqueza? Y aún más ¿cómo se conserva y distribuye la riqueza

empresarial?

La

exposición se acompañará de algunos datos acerca de la problemática financiera

que experimentan en México las micro, pequeñas y medianas empresas (mipymes)

que consideramos no se debe alejar mucho de la problemática existente en

América Latina para este conjunto de empresas.

MARCO TEÓRICO

La literatura

acerca del término sustentabilidad financiera empresarial (Lusthaus et al,

2002) se ha contentado, hasta ahora, con la descripción empirista de las

distintas variables que intervienen en este término, cayendo en reduccionismos

que imposibilitan una aproximación más profunda sobre lo que éste puede

brindar.

Al respecto,

Carroll (1991) propone una pirámide de responsabilidades empresariales que

conduzcan a la mejor gestión de la empresa.

Figura 1 Responsabilidades

empresariales según Carroll

Fuente: Carroll (1991)

En dónde:

Responsabilidades

económicas: generar empleo y ser rentable

Responsabilidades

legales: obedecer la ley, respetar las reglas del juego

Responsabilidades

éticas: desempeñarse conforme a los principios y valores sociales

Responsabilidades

filantrópicas: Actividades discrecionales y voluntarias

Lo anterior

nos muestra prácticas formalistas de la gestión empresarial. Se podría decir

que están contempladas como actitudes o valores que siguen la moral imperante

sin mayor vestigio de compromiso de transformación hacia un nuevo paradigma,

sino más bien como elementos que fortalecen el statu quo.

La

definición sobre sustentabilidad financiera que se establece en la Norma ISO

26000 presenta el esquema siguiente:

Figura 2 Enfoque de sustentabilidad

financiera del ISO 26000

Fuente: Martín, A (s/f)

Hay un sesgo

interesante en este planteamiento al tratar de ponderar aspectos humanos y no

solo priorizar a aquellos elementos de índole exclusivamente económica.

La

aproximación metodológica (Hernández, Fernández, Lucio, 2014), que proponemos

aquí pretende establecer una visión holística en donde los factores humanos y

financieros se conjunten en una idea esencial: el bienestar común.

Definición

ontológica de sustentabilidad financiera

Un repaso

amplio del significado de sustentabilidad financiera (Abraham, 2003; Bell, J., Masaoka, J., y Zimmerman, S,

2010; Bowman, 2011; Acosta y Betancur, 2014) no dice

que ésta se refiere a la capacidad de una empresa, organización sin fines de

lucro o entidad gubernamental, para mantener sus operaciones y cumplir sus

compromisos financieros a lo largo del tiempo sin agotar sus recursos o

incurrir en deudas insostenibles. Es decir, implica administrar los recursos

financieros de manera responsable y eficiente para garantizar la viabilidad a

largo plazo.

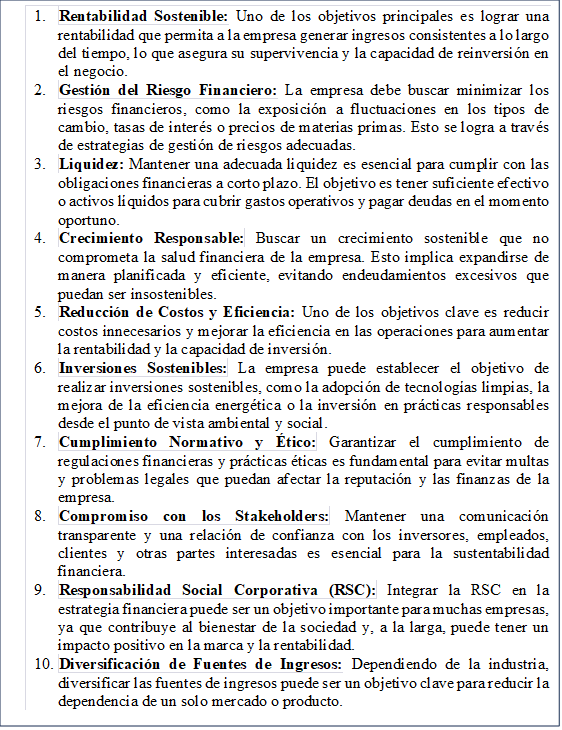

Algunos

elementos que llamamos cualitativos que distinguen la sustentabilidad

financiera empresarial consideran:

Cuadro 1 Elementos cualitativos de la sustentabilidad

financiera empresarial

Fuente: Elaboración

propia con base en Lusthaus, et al (2002)

Para que

estos principios de la sustentabilidad financiera empresarial se conviertan en

realidad, se deben llevar a la práctica a través de acciones interdependientes

proyectadas hacia un solo objetivo. A este tipo de componentes los llamamos

elementos operativos.

Cuadro 2 Elementos de operativos

de la sustentabilidad financiera empresarial

Fuente: Elaboración propia con base en Tricker (2015)

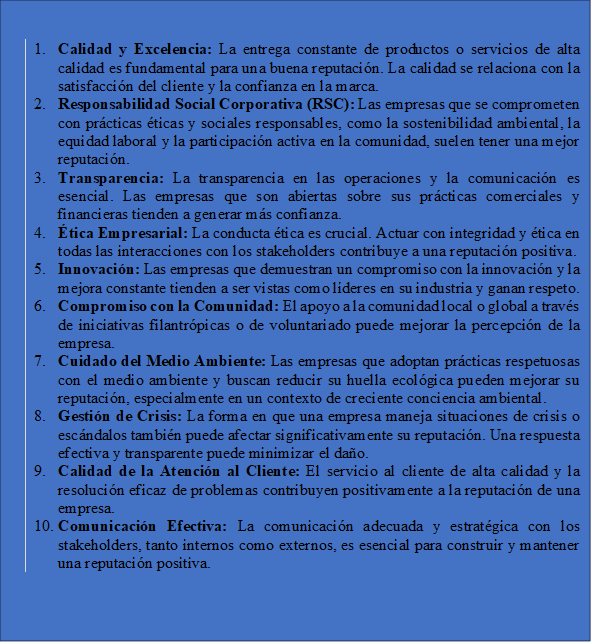

Existe otro

paquete de distintivos de la sustentabilidad financiera empresarial, esta vez

dirigidos hacia el exterior de la empresa, las llamamos acciones de conexión o

pertenencia.

Cuadro 3 Elementos de conexión o

pertenencia de la sustentabilidad financiera empresarial

Fuente: Elaboración propia con base en Núñez, G.,

Velloso, H., Da Silva, F (2022)

En un muy

buen trabajo enfocado a crear un índice de sostenibilidad financiera de

empresas sin fines de lucro (Moreno, et al 2022) se habla de cuatro elementos

que determinan la viabilidad financiera de la empresa:

§

Estructura

de capital

§

ingresos

§

gastos

administrativos y

§

margen

operativo

El resultado

de su experimento mostró que la sostenibilidad financiera del tipo de empresas

en estudio depende de:

§

Capacidad

de generar un crecimiento positivo de los activos

§

diversificar

y equilibrar las fuentes de ingreso

§

mantener

una reserva en forma de gastos administrativos no esenciales y

§

conseguir

sostenidamente un excedente operativo

Nuestra

propuesta no propone una métrica, sino una visión holística interpretativa más

allá de los factores comúnmente aceptados.

A partir de

este repaso ontológico del significado de sustentabilidad financiera se puede

agrupar este concepto de la manera siguiente:

Figura 3 Elementos ontológicos

que distinguen a la sustentabilidad financiera empresarial

Fuente: Elaboración propia

Pasemos

ahora a explicar la visión metodológica que proponemos para acercarnos a una

propuesta más sólida sobre lo que debe implicar el término sustentabilidad

financiera empresarial.

Aproximación

metodológica a la sustentabilidad financiera empresarial desde la creación de

valor.

La teoría de

creación de valor (Ricardo, 1817; Marx, 1867) se fundamenta en la idea de que

el valor se crea a partir del tiempo de trabajo necesario que se emplea para la

producción de una mercancía. Marx añadió a la teoría de Ricardo que es el

tiempo de trabajo socialmente necesario, es decir toma en cuenta el promedio de

las capacidades de la sociedad para producir algo.

A partir de lo anterior

podemos mencionar que:

Una empresa es financieramente sustentable cuando el valor que genera se

encuentra, proporcionalmente, dentro del promedio del tiempo socialmente

necesario para generar valor.

A

partir de esta propuesta, la situación de las MiPymes en México nos da un

panorama del porqué la sustentabilidad financiera de las empresas mexicanas

sigue una tendencia negativa respecto a lo que es el promedio de generación de

valor.

El

Instituto Mexicano de la Competitividad (IMCO, 2009) analiza los puntos

críticos de la sustentabilidad de las MiPymes en México, observando:

Las MIPYMES ocupan un lugar clave en la

economía al ser el 99.8% de las empresas, generan el 72% del empleo y el 52% de

PIB. Sin embargo, su desempeño es relativamente pobre. Tienen este tipo de empresas una supervivencia de 12 a 24 meses, con

rentabilidad de 5 a 6 por ciento y un costo de 12

por ciento anual para adquirir capital bancario.

§

El rendimiento antes de impuestos es más bajo

en las MiPymes (independientemente del sector).

§

Sólo un 25% de la PEA está en actividades que

pueden cubrir costos de capital, no sólo los de trabajo.

§

En las MiPymes se observa:

- Baja diferenciación

competitiva

- Brecha en destrezas técnicas

y de negocios

- Calidad variable

- Alto costo unitario.

Por su parte

el Instituto Nacional de Estadística y Geografía (INEGI, 2019) en la Encuesta

nacional de productividad y competitividad de las micro, pequeñas y medianas

empresas, maneja los siguientes rubros de información que nos muestran el nivel

de que tienen el 99.4% de las empresas de México:

§ Capacitación

§ Capacidades gerenciales

§ Ambiente de negocios y regulación

§ Apoyos gubernamentales y

financiamiento

§ Cadenas globales de valor

Los

resultados señalan claramente que, si de sustentabilidad financiera hablamos,

el panorama para la inmensa mayoría de las empresas mexicanas no es nada

positivo a partir del análisis estructural que sobre los temas arriba

mencionados señala el INEGI.

Aquí un

desglose de la encuesta de INEGI:

Capacitación. - El 84.7% de las

empresas no imparten capacitación. El 72.4% consideró como causa principal de

la no capacitación el contar con conocimientos y habilidades necesarias.

Capacidades

gerenciales.

– El 36.9% reportó no haber realizado ninguna acción para solucionar un

problema de producción. El 21.5% solucionó el problema sin hacer acciones

posteriores y el 25% tomó acciones para evitar problemas posteriores.

Ambiente

de negocios y regulación.

-El 22.5% no desea crecer y de este porcentaje el 47.7% se siente satisfecho

con su empresa. El 50.4% recurre a un contador para el servicio de contabilidad

y el 18.8% no realiza el servicio de contabilidad.

Apoyos

gubernamentales y financiamiento. – El 73.6% no aceptarían un crédito bancario, ya

que, de este porcentaje, el 57.9% creen que el crédito es caro, de ahí que el

92% no tiene acceso al crédito.

Cadenas

globales de valor.

– El 95.4% no participa en una cadena global de valor, del cual el 34.5% adujo

falta de información y el 25.5% por el giro de la empresa.

Analizando

lo anterior podemos establecer que la sustentabilidad financiera está lejos de

ser no solamente un fin, sino ni siquiera una aspiración de las empresas, caracterizado

por:

Figura 4

Insostenibilidad estructural de las MiPymes

Fuente: Creación propia

Esta

insostenibilidad estructural de las MiPymes es lo que reproduce su escasa

capacidad financiera, algo que, en términos históricos, Piketty (2013) califica

como desigualdad en los rendimientos del capital, en donde las grandes

corporaciones tienen siempre un margen mayor de ganancia al resto de las

empresas, no se diga de las MiPymes.

La

concentración del capital financiero es el punto crítico que provoca la

debilidad estructural de las MiPymes. Impensable que este conjunto de empresas

pueda lograr la sustentabilidad financiera cuando el mercado de capitales tiene

una profunda distorsión. Véanse los datos siguientes.

La Comisión

Nacional Bancaria y de Valores de México reportó que, durante el año 2022, los

50 bancos que operan en el sistema bancario mexicano obtuvieron ganancias por

236 mil 743 millones de pesos (13 mil 152 millones 388 mil dólares a un tipo de

cambio de 18 pesos por dólar). Esta cifra representa un aumento del 30% con

relación al año 2021. De esta cantidad de ganancia, el banco BBVA se llevó el

32.2% del total y en conjunto con otros 5 bancos obtuvieron el 75.6% del total,

una clara concentración del capital financiero. (Nota periodística aparecida en

https://www.jornada.com.mx/2023/02/08/economia/017n1eco).

Mientras eso

sucede en el mercado financiero, las MiPymes tienen un azaroso camino para la

obtención del crédito.

La Encuesta

Nacional de Financiamiento de las empresas 2021 (CNVB, 2022) mostró que

solamente el 45% de las micro, el 53% de las pequeñas y el 67% de las medianas

empresas tiene conocimiento de la banca de desarrollo, mientras que las

empresas grandes lo tienen en un 75%.

Por lo que

respecta al conocimiento respecto a las posibilidades de obtener financiamiento

ofrecido por instituciones bursátiles, siguiendo a la encuesta referida, solo

el 15% de las micro, 21% de las pequeñas y 27% de las medianas empresas conocen

de esta posibilidad.

Por lo que

respecta al sector con mayor dinamismo en el mercado financiero internacional

como lo son las llamadas Fintech, el conocimiento de estas empresas, sus

servicios y ventajas de utilizarlas como opción de financiamiento está muy

lejano de las MiPymes. Solo el 3.7% de las micro, 4.7% de las pequeñas y 5.8%

de las medianas empresas conocen y participan del mercado de las Fintech,

nos dice la encuesta realizada por la Comisión Nacional Bancaria y de Valores.

Ante este

panorama, la creación de valor por parte de las MiPymes que les permita la

sustentabilidad financiera se antoja muy complicado de lograr, si pensamos, por

ejemplo, en el nivel que alcanzan los bancos señalados anteriormente, o las

grandes corporaciones que forman el 0.4% de las empresas de México, pero generan

el 57% del PIB.

Así, la

serie de “recetas” que describimos en la sección de definición ontológica de

sustentabilidad financiera, que se abocan a describir condicionantes para

alcanzar la mencionada sustentabilidad, son en realidad, para el caso concreto

de las MiPymes mexicanas, absolutamente carentes de realismo.

En un medio

económico caracterizado por la gran asimetría entre las empresas, con una alta

concentración en la generación y apropiación del valor generado, resulta

impensable avanzar en la sustentabilidad financiera de las MiPymes.

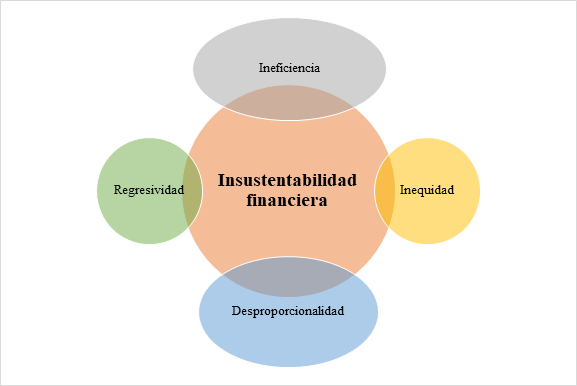

Este

contexto señalado se puede sintetizar en la siguiente figura, que como tal solo

es demostrativa.

Figura 5 Contexto económico

generador de la insustentabilidad financiera de las MiPymes

Fuente: Elaboración propia

En dónde:

Ineficiencia: Se refiere a las

condiciones materiales de producción imperantes en las MiPymes, que como

demuestra la encuesta del INEGI, carecen de técnica y métodos de producción.

Inequidad: La falta de acceso al

crédito propicia una mayor inequidad entre las empresas al fortalecer a las

grandes y dejar fuera de los beneficios del financiamiento a las MiPymes.

Regresividad: El sistema fiscal

imperante en México que contempla una tasa tributaria única entre las empresas

del 30%, es notoriamente regresivo, impidiendo la reproducción de capital, sí

se llegara a dar, para las MiPymes.

Desproporcionalidad: Las MiPymes son

generadoras en México del 67.9% de los puestos de trabajo, siendo las

microempresas (0 a 10 trabajadores) el 94.9% generando el 37.2% del empleo; las

pequeñas (11 a 50 trabajadores) 14.8% y las medianas (51 a 250 trabajadores) el

15.9% del empleo. (INEGI, 2020) El peso del factor trabajo recae en estas

empresas.

Para que las

propuestas sobre acciones dirigidas a lograr la sustentabilidad financiera

empresarial dejen de estar en el vacío, es decir, se refieran a realidades de

empresas mayoritariamente inexistentes en México (y en América Latina, no sería

arriesgado decir), sino que corresponden a contextos de países desarrollados o

solamente abarcando a una élite de empresas, se requiere hacer un cambio

profundo, que visualice que el problema estructural de la incapacidad de las MiPymes

para alcanzar la sustentabilidad financiera, se encuentra en que su generación

de valor está muy por encima del tiempo socialmente necesario aceptado, lo que

las margina y excluye de la posibilidad de reproducir su capital y participar

en el mercado financiero, como elemento clave para su crecimiento.

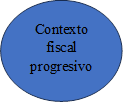

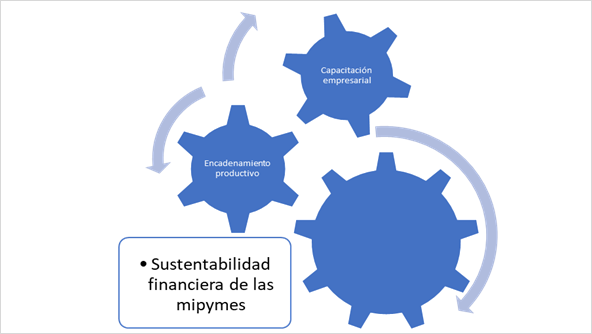

Figura 6 Elementos estructurales

mínimos para alcanzar la sustentabilidad financiera en las MiPymes

Fuente: Elaboración propia

En la figura

anterior se anotan los elementos mínimos para alcanzar la sustentabilidad

financiera en las MiPymes.

Dónde:

Valorización

del trabajo:

La capacidad de la fuerza laboral de no solamente producir mercancías, sino de

generar valor excedente a su propio trabajo. De esta manera, los trabajadores,

al generar mayor valor crean las condiciones de una acumulación de capital más

rápida, lo que lleva a la empresa y suponemos y deseamos, que a ellos mismos a

una escala superior de beneficio.

Capacitación

empresarial:

Al igual que el trabajador debe valorizar su trabajo, el empresario capitalista

debe también valorizar el capital. Mejores técnicas de producción, mejor

desempeño administrativo, y favorecer el espíritu empresarial de ir ampliando

sus fronteras de producción.

Encadenamiento

productivo:

Los ejemplos de encadenamiento productivo no son nuevos, desde finales de la

edad media europea ya se encontraban este tipo de esquemas de producción. En la

región del bajío mexicano, gran productora de artículos de piel,

particularmente zapatos, los artesanos y talleres se vinculan para lograr una

mayor eficiencia en la producción de sus artículos.

En esta

parte, el estado mexicano debe jugar un papel central. Ante la realidad de la

escasez de recursos de financiamiento, se debe favorecer, como política

pública, el encadenamiento productivo de las MiPymes.

Contexto

fiscal progresivo:

La política fiscal es el instrumento más directo para alentar la producción.

México debe revisar su política fiscal de ingresos para tener menores tasas

impositivas a las MiPymes, lo cual ayudará a éstas a contar con mayores flujos

de efectivo que las apoyen en su desempeño y crecimiento. La política fiscal de

egresos debe también contemplar mayores programas de apoyo que se pueden dar de

múltiples formas, a partir del concurso de la banca de desarrollo en esta

tarea.

CONCLUSIONES

La

literatura revisada del tema de sustentabilidad financiera empresarial hace

alusión a distintos elementos que, desde nuestra perspectiva, corresponden a

una realidad que refleja las condiciones de países con mayor grado de

desarrollo de su economía, por lo cual se convierten en ideas abstractas, con

poca aplicabilidad en la realidad mexicana.

Los

elementos cualitativos, operativos y de conexión que definen ontológicamente a

la sustentabilidad financiera, que son comúnmente aceptados, corresponden a una

visión orientada a la gestión tecnocrática, por lo cual no rescatan las

particularidades de las MiPymes mexicanas.

El tiempo de

producción socialmente necesario para la generación de valor de las MiPymes

excede el promedio socialmente aceptado, lo que origina su debilidad

estructural para reproducir el capital y situarse en niveles de competitividad

adecuados, por lo cual, entre otras razones, les impide alcanzar la

sustentabilidad financiera.

Una visión

diferente de cómo enfocar la sustentabilidad financiera de la MiPymes implica

reconocer, primero, las condiciones de ineficiencia, regresividad, inequidad y

desproporcionalidad del contexto económico, a fin de situar el análisis en la

realidad concreta, en este caso de México.

Para avanzar

en el propósito de que las MiPymes alcancen la sustentabilidad financiera que

les permita mayor estabilidad y bases más firmes para su desempeño, se proponen

5 aspectos vinculados entre sí:

Elevar

la valorización del trabajo a efecto de eliminar los bajos niveles de

productividad existentes en las MiPymes, buscando reducir el tiempo de trabajo

socialmente necesario para producir y acercarse con ello a los niveles

socialmente aceptados.

Propiciar

la valorización del capital a través de la capacitación de los empresarios y

las empresarias para fomentar mejores niveles de desempeño empresarial.

Encadenamiento

productivo de las MiPymes para incrementar el valor de la producción en general

a través de una mayor eficiencia en el manejo de los recursos escasos

existentes.

Establecer

una política fiscal de apoyo que, por un lado mediante una política tributaria

progresiva apoye a las MiPymes y por el lado de los egresos, se cree una

política de apoyos directos.

Diseñar

y aplicar una política de estado que permita el financiamiento público y

privado a las MiPymes, con objetivos claros orientados a elevar la creación de

valor por estas empresas.

REFERENCIAS BIBLIOGRÁFICAS

Abraham, A. (2003). Financial sustainability and accountability: a model

for nonprofit. Brisbane, Australia: University of Wollongo

Acosta, D., y Betancur, Y. (2014). Buenas prácticas de sostenibilidad

financiera: El caso del desarrollo acelerado de las organizaciones no

lucrativas coreanas. Revisa Mundo Asia Pacífico, 7-23.

Bell, J., Masaoka, J., y Zimmerman, S. (2010). Nonprofit

Sustainability.Making strategic for financial viability. San Francisco, CA, USA:

Wiley Imprint

Bowman, W. (2011). Financial Capacity and Sustainability of Ordinary

Nonprofits. En: Nonprofit management and leadership. 37-5

Carroll

(1991) The Pyramid of Corporate Social

Responsibility: Toward the Moral Management of Organizational Stakeholders. Business Horizons.

Comisión Nacional Bancaria y de Valores (2022) Encuesta Nacional de

Financiamiento de las empresas 2021 (ENAFIN). Reporte de resultados.

Chiavenato,

I (2017) Comportamiento organizacional. McGraw Hill.

Hernández,

R., Fernández, C., Baptista, P (2014) Metodología de la investigación.

McGraw Hill. 6ª edición.

Instituto

Mexicano de la Competitividad (2009) Desarrollando las MiPymes que el país

requiere.

https://imco.org.mx/mipymes_que_requiere_mexico_2009/

INEGI (2019) Encuesta

Nacional sobre Productividad y Competitividad de las

Micro, Pequeñas y Medianas Empresas (ENAPROCE). (2020) Censos Económicos

2019. México.

Koontz, H.,

Weihrich, H., Cannice, M (2012) Administración. Una perspectiva global y

empresarial. McGraw Hill.

Lusthaus, Ch., Adrien, M, Anderson, G, Carden,F., Montalván, GP

(2002) Evaluación Organizacional. Marco para mejorar el desempeño. Banco

Interamericano de Desarrollo.

Marx, K (2014-1867) El capital. Crítica de la economía política.

Fondo de Cultura Económica.

Núñez,G., Velloso,H., Da Silva,F. (2022) Gobernanza corporativa en

América Latina y el Caribe. El uso de instrumentos de deuda ambientales,

sociales y de gobernanza para financiar proyectos de inversión sostenible.

Comisión Económica para América Latina y el Caribe.

Peláez, L., Hernández, S., Sarmiento, G., Peña, M. (2022) Sostenibilidad

financiera en organizaciones de la Economía Popular y Solidaria.

Una propuesta de medición. Revista de Investigación en Ciencias de la

Administración ENFOQUES, vol. 6, núm. 22, pp. 156-168, 2022.

Piketty, Th.

(2013) El capital en el siglo XXI. Fondo de cultura Económica.

Porter, M

(1985) Ventaja competitiva: creación y

sostenibilidad de un rendimiento superior. Free Press, New York.

Ricardo, D (2003-1817) Principios de economía política y

tributación. Fondo de Cultura Económica.

Tricker, B. (2015), Corporate Governance: Principles, Policies,

and Practices, tercera edición, Oxford University Press.

Consultas electrónicas

Comisión

Nacional Bancaria y de Valores: ganancia de los bancos en 2022:

https://www.jornada.com.mx/2023/02/08/economia/017n1eco)

Martin, A (S/F) Responsabilidad

social empresarial: Beneficios al apostar por la RSE. Consultado en:

https://ovacen.com/responsabilidad-social-empresarial/